Claude進軍金融業:AI如何重塑華爾街的工作方式

當Anthropic宣布全面升級「Claude for Financial Services」時,這不僅是一次產品更新,更是AI技術在金融業應用的一個分水嶺。從Excel外掛到即時市場數據連接器,再到預建的AI代理技能,Claude正在系統性地改造金融專業人士的工作流程。

前言:金融服務業的AI軍備競賽

當Anthropic宣布全面升級「Claude for Financial Services」時,這不僅是一次產品更新,更是AI技術在金融業應用的一個分水嶺。從Excel外掛到即時市場數據連接器,再到預建的AI代理技能,Claude正在系統性地改造金融專業人士的工作流程。

這場變革的意義遠超過「提高效率」這麼簡單。它揭示了一個更深層的問題:當AI可以在幾小時內完成原本需要數天的盡職調查,當機器可以即時分析數百萬份財報和專家訪談,金融服務業的價值創造將發生什麼樣的根本轉變?

一、Excel外掛:看似簡單的革命性突破

為什麼是Excel?

Anthropic選擇首先推出Excel外掛絕非偶然。Excel是金融業的「通用語言」——從投資銀行的財務模型到私募股權的投資組合分析,幾乎所有關鍵決策都建立在Excel試算表之上。

Claude for Excel的核心創新在於情境理解能力。它不只是一個能夠填寫數據的工具,而是能夠:

理解試算表結構:辨識公式之間的依賴關係,在修改數據時保持模型完整性

解釋運作邏輯:分析複雜的財務模型,說明其假設和計算邏輯

除錯與修正:找出公式錯誤並提供修正建議

從零建構:根據需求建立全新的財務模型

透明度設計的重要性

值得注意的是,Claude for Excel特別強調「完全透明度」——追蹤並解釋每一個變更,讓使用者可以直接導航到相關的儲存格。

這個設計哲學反映了金融業對AI的核心擔憂:可解釋性。在投資決策、信貸審批或風險評估中,「黑箱」決策是不可接受的。監管機構要求金融機構能夠解釋每一個決策的依據,而Claude的透明度設計正是回應這一需求。

潛在影響

對於金融分析師而言,這意味著工作性質的轉變:從「建立模型」轉向「設計假設和詮釋結果」。初級分析師過去花費大量時間在格式化試算表和除錯公式上,現在這些時間可以用於更高層次的分析。

但這也引發了一個問題:當AI可以快速建立DCF模型或可比公司分析時,金融專業人士的不可替代價值在哪裡?答案可能在於判斷力、人際關係和對商業情境的深度理解——這些是AI目前仍難以複製的能力。

二、即時數據連接器:資訊優勢的民主化

打破資訊壁壘

Claude新增的數據連接器覆蓋了金融業的關鍵資訊來源:

市場數據層

LSEG:即時固定收益、股票、外匯和宏觀經濟指標

MT Newswires:全球金融市場新聞

企業情報層

Moody’s:超過6億家公司的信用評級和研究

Aiera:即時財報電話會議逐字稿和投資人活動摘要

Third Bridge(透過Aiera):專家訪談和前高管洞察

私有數據層

Chronograph:私募股權投資組合監控和盡職調查數據

Egnyte:企業內部數據室、投資文件和財務模型的安全搜尋

從資訊取得到洞察生成

傳統上,獲得這些資訊源需要:

昂貴的訂閱費用(Bloomberg Terminal每年約2.7萬美元)

專業培訓(學習如何操作各種終端)

時間成本(在多個平台間切換和整合數據)

Claude的連接器架構將這些資訊源整合到單一介面中,更重要的是,它不只是「提供數據」,而是能夠:

跨資料源綜合分析:同時參考Moody’s的信用評級、LSEG的市場數據和Aiera的財報電話會議,生成綜合性投資建議

即時更新洞察:當市場數據或新聞發生變化時,自動更新分析結論

客製化研究:根據特定投資主題或假設,從多個來源提取相關資訊

對buy-side和sell-side的不同影響

Buy-side(資產管理、私募股權) 這些連接器讓較小規模的基金能夠接近大型機構的資訊優勢。一個只有10人團隊的精品私募股權公司,現在可以快速進行過去只有大型機構才能負擔的深度盡職調查。

Sell-side(投資銀行、研究機構) 對於研究分析師而言,壓力可能更大。當AI可以快速生成財報摘要和盈利分析時,「速度」不再是差異化優勢。分析師需要提供更深入的產業洞察和獨特觀點。

三、AI代理技能:從工具到協作者

六大預建技能的戰略意義

Anthropic推出的六個Agent Skills涵蓋了金融分析的核心工作流程:

可比公司分析(Comparable Company Analysis)

折現現金流模型(DCF Models)

盡職調查數據包(Due Diligence Data Packs)

公司簡介(Company Teasers/Profiles)

財報分析(Earnings Analyses)

啟動覆蓋報告(Initiating Coverage Reports)

這些不是簡單的模板,而是包含指令、腳本和資源的完整工作流程。關鍵在於它們是可跨平台使用的——無論是在Claude.ai、Claude Code還是API中,這些技能都能發揮作用。

從「任務自動化」到「工作流程智能化」

傳統的金融自動化工具(如VBA腳本或Python程式)需要明確的指令和結構化數據。Claude的Agent Skills則展現了更高層次的能力:

情境理解:能夠處理非結構化數據(如PDF格式的數據室文件),提取關鍵財務資訊、客戶名單和合約條款

動態調整:DCF模型不只是套用公式,而是包含完整的自由現金流預測、WACC計算、情境切換和敏感性分析

品質控制:財報分析不只提取數字,還能識別管理層評論、指引變化和重要指標趨勢

對工作性質的深層影響

Francisco Partners的經驗特別值得關注:「開發團隊現在用幾小時而非幾天完成複雜任務,連原本持懷疑態度的工程師都說無法想像沒有它的工作。」

這揭示了AI工具採用的關鍵轉折點:當工具好到連懷疑者都無法放棄時,它就成為了新的工作標準。這意味著:

技能重新定義:「會建DCF模型」不再是差異化能力,「知道何時該用哪種假設」才是

速度預期重置:當常規分析可以在幾小時內完成,客戶對交付時間的期望將大幅提升

品質基準提高:當AI可以減少計算錯誤和格式問題,人為錯誤將變得更不可接受

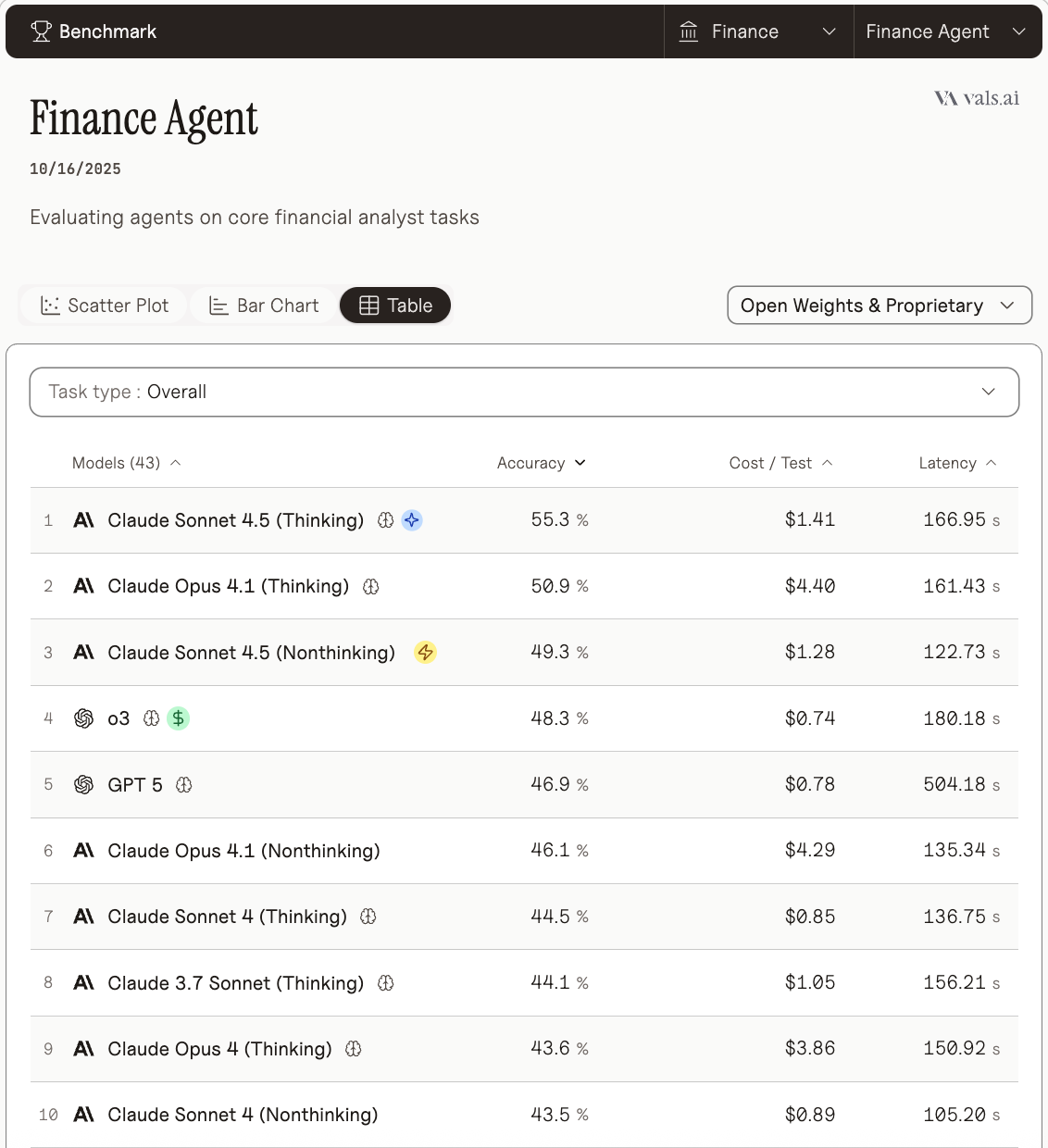

四、效能基準:55.3%準確率的真正含義

Finance Agent基準測試

Claude Sonnet 4.5在Vals AI的Finance Agent基準測試中達到55.3%的準確率,被標榜為「最先進」表現。

但我們需要更細緻地理解這個數字:

這個分數意味著什麼?

金融任務往往涉及多步驟推理、數據提取和計算

55.3%可能意味著在複雜的多步驟任務中,能夠完全正確完成一半以上

這與簡單的「答對或答錯」不同——部分正確但有小錯誤的答案也計為失敗

實務意義 在實際應用中,55.3%的準確率意味著:

AI可以處理大量重複性任務,但需要人類審核

適合用於「初稿」或「快速分析」,而非最終決策

隨著模型持續改進,這個數字可能快速提升

五、客戶案例:誰在使用,如何使用?

多元化的採用模式

從客戶證言中,我們可以看到不同類型機構的不同使用模式:

大型銀行(Citi)

重點:「先進的規劃和代理程式編碼能力」

應用:AI驅動的開發者平台

關注點:安全性、可靠性和工作負載兼容性

投資銀行(RBC Capital Markets)

重點:「整合多個數據來源,自動化耗時工作流程」

應用:複雜的跨資料源工作流程

關注點:理解金融服務的複雜性

金融科技(Brex)

重點:開發者生產力

應用:內部工具(如SQL查詢AI代理)

成果:75%的工程師每週節省8-10小時

加密貨幣(Coinbase)

重點:多雲解決方案的規模、效能和安全性

應用:為不同客戶群建立解決方案

關注點:符合安全要求和效能基準

機構投資者(BCI - British Columbia Investment Management)

重點:「快速掌握投資和投資組合進展」

應用:投資研究和監控

態度:實驗、建構和創新

共同主題:信任和安全

幾乎所有客戶證言都提到了安全性、隱私或數據治理。這不是巧合——金融業處理高度敏感資訊,監管要求嚴格。

Brex的評論特別一針見血:「當我與客戶談論AI時,數據隱私總是他們的首要擔憂——這是我們在討論能力之前必須先解決的關鍵基礎。」

這揭示了金融業AI採用的根本挑戰:技術能力是必要條件,但信任和合規是充分條件。

六、更深層的問題:金融業的AI轉型意味著什麼?

價值鏈的重組

當AI可以完成大量分析師的日常工作時,金融業的價值鏈會如何重組?

壓縮的中間層

初級分析師的傳統角色(建模、數據收集、格式化)面臨最大壓力

高級專業人士(判斷、關係、交易執行)短期內仍難以替代

結果可能是更扁平的組織結構,但對每個人的期望更高

速度與深度的矛盾

AI使快速分析成為可能,但這是否會犧牲深度?

當所有人都能快速生成標準分析時,差異化從何而來?

可能的答案:更創新的問題框架、獨特的數據來源、更深的產業關係

資訊優勢的演變

傳統的資訊優勢(更快獲得數據、更多分析師資源)正在消失

新的優勢可能來自:更好的提問、更好的AI工具使用、更好的人類判斷

監管和風險考量

文章中沒有深入討論監管問題,但這是金融AI應用的關鍵挑戰:

可解釋性要求

金融監管機構(如美國SEC、歐洲ESMA)要求決策過程可追溯

Claude的「透明度」設計是回應,但在複雜決策中是否足夠?

錯誤的責任歸屬

當AI生成的分析導致投資損失,責任在誰?

金融機構需要建立新的審查流程和責任框架

公平性和偏見

AI模型可能帶有訓練數據中的偏見

在信貸決策或投資配置中,這可能引發法律和道德問題

人才市場的轉變

金融業向來以高薪吸引頂尖人才。AI工具的普及會如何改變這個動態?

技能需求變化

純粹的技術技能(如Excel、SQL)價值下降

複合技能(金融知識 + AI工具使用 + 溝通能力)價值上升

「AI提示工程」可能成為金融專業人士的核心技能

職業路徑重塑

傳統的「分析師→副總→董事總經理」路徑可能被壓縮

新進入者可能需要更早展現戰略判斷能力

持續學習變得更加關鍵

薪酬結構調整

如果AI能完成70%的初級分析師工作,這些職位的薪酬是否會下降?

或者,會出現更少但更高薪的職位?

可能的結果:薪酬分佈更加兩極化

七、競爭格局:Anthropic的戰略定位

為何是金融業?

Anthropic選擇深耕金融服務業並非隨機決策。金融業具有幾個獨特優勢:

高價值應用場景

願意為優質工具支付高價

效率提升直接轉化為經濟價值

錯誤的成本極高,因此對品質要求嚴格

結構化但複雜的工作流程

金融分析有清晰的方法論(DCF、可比公司分析等)

但每個案例都有獨特情境,需要判斷和調整

這正是大型語言模型擅長的「結構化靈活性」

強大的生態系統

與LSEG、Moody’s、Bloomberg等數據供應商建立合作

與Microsoft的深度整合(Excel、365、Copilot Studio)

創造了強大的護城河

與競爭對手的差異化

雖然文章沒有提及競爭對手,但我們可以推測Anthropic的差異化策略:

vs. OpenAI

Anthropic強調「安全性」和「可解釋性」,這在金融業尤其重要

深度的垂直整合(特定技能、連接器)vs. OpenAI的通用平台策略

vs. Bloomberg GPT

Bloomberg有數據優勢,但Anthropic有更先進的模型能力

Anthropic的多供應商連接器策略可能更靈活

vs. 傳統金融軟體(FactSet、Refinitiv)

傳統軟體是「工具」,Claude是「協作者」

AI原生的使用體驗 vs. 逐步添加AI功能的傳統軟體

平台策略的野心

從更廣闊的視角看,Anthropic正在建立一個金融AI平台:

基礎層:強大的語言模型(Claude Sonnet 4.5)

整合層:數據連接器(MCP架構)

應用層:預建技能和工具(Excel外掛、Agent Skills)

生態系統層:與數據供應商、軟體廠商、金融機構的合作夥伴關係

這是一個完整的生態系統策略,而非單點產品。目標是成為金融專業人士的「AI作業系統」。

八、未來展望:三個可能的情境

情境1:漸進式演化(最可能)

在這個情境中,AI工具逐步提高金融專業人士的生產力,但不會根本改變產業結構:

分析師仍然存在,但職責更偏向監督和判斷

金融機構的規模可能縮小(同樣業務需要更少人力),但利潤率提高

監管跟上技術發展,建立了AI使用的清晰規範

人類專業知識和AI能力形成有效互補

時間軸:5-10年

情境2:激進式顛覆(低機率但高影響)

在這個情境中,AI能力出現突破性進展,徹底改變金融服務業:

AI可以獨立進行複雜的投資決策,人類角色變為監督者

出現新型的「AI原生」金融機構,用極少人力管理大規模資產

傳統金融機構面臨生存危機,大規模裁員和重組

監管機構面臨前所未有的挑戰,可能出台限制性法規

時間軸:10-20年(如果出現AGI突破)

情境3:技術停滯或監管限制(可能性中等)

在這個情境中,技術進步遇到瓶頸,或監管嚴格限制AI使用:

AI在某些任務上達到平台期,無法進一步提升

監管機構出於風險考量,嚴格限制AI在關鍵決策中的角色

金融機構對AI持謹慎態度,採用速度放緩

AI主要用於後台和合規,而非前台決策

時間軸:未來3-5年內可能出現的反彈

最可能的路徑

綜合考慮技術趨勢、監管環境和產業特性,情境1(漸進式演化)是最可能的路徑,但會伴隨情境3的部分元素(監管限制)。

我們可能會看到:

AI工具成為標配,但人類專家仍然不可或缺

金融業人才結構調整,對複合型人才需求增加

監管框架逐步成熟,平衡創新和風險

中小型機構受益於「AI民主化」,競爭環境更平等

結語:適應還是被淘汰

Anthropic的這次發布不只是產品更新,它是金融業AI化的一個里程碑。從Excel外掛到即時數據連接,再到預建的AI代理技能,我們看到了一個完整的金融AI生態系統正在形成。

對於金融專業人士,核心問題不是「AI會不會取代我」,而是「我如何與AI協作,創造更大價值」。歷史告訴我們,每次技術革命都會淘汰一些工作,但也會創造新的機會。電子交易淘汰了交易大廳的喊價員,但創造了演算法交易員和量化分析師。

AI革命也會如此。那些能夠掌握AI工具、結合人類判斷力和創造力的專業人士,將在新時代中蓬勃發展。那些拒絕適應的人,則會發現自己越來越難以競爭。

選擇權在你手中。時代已經改變,問題是:你準備好了嗎?

延伸閱讀: